Dans Luxembourg, il y a luxe

Judith veut mettre son Livret A à l'abri au Luxembourg, pourquoi ? Parce qu'elle a de l'argent et que son argent mérite ce qu'il y a de mieux !

Je sais, tu n’as même pas encore lu le post du jour, et je te demandes un ♥️, oui mais après tu vas oublier et moi les coeurs virtuels ça me motive à t’écrire du contenu régulièrement.

Le profil de Judith

Judith n'a jamais mis un pied à l'étranger.

Elle a un pass Navigo, pas un passeport.

Elle voyage entre son cabinet de conseil en aménagement et la boulangerie bio de son quartier, avec quelques haltes à la biocoop pour rester digne.

Mais depuis quelques mois, Judith ne dort plus tout à fait tranquille.

Le patrimoine de Judith en détail

Patrimoine total : 63 150 € (un petit matelas honnête, pas de quoi racheter un vignoble)

L'angoisse de Judith vient d’une rumeur…

Elle a vu passer cette info, infox ? :

L'État pourrait ponctionner directement sur les comptes bancaires des Français.

Elle l'a vue une fois. Puis deux. Puis dans un Reel un peu flou avec une musique angoissante en fond.

Et là, son cerveau a dit stop.

Contexte réglementaire en FRANCE à propos de l’assurance vie, la loi Sapin 2

Mais Judith, aurait pu aussi tomber sur mon article de février dernier pour se rassurer, ou pas…

Ils ne croient plus aux banques : parano ou clairvoyants ?

💬 La banque fait travailler notre argent dans notre dos.

Et puis un jour, Judith entend parler d'un truc un peu mystérieux :

« L'assurance-vie luxembourgeoise 🇱🇺 »

Ça fait sérieux. Ça fait riche, même. C'est le mot Luxembourg qui lui fait ça.

Elle se dit :

« C'est là que les gens malins mettent leur argent. C'est là que je dois être. »

Comparatif détaillé, France vs Luxembourg

Tableau synthétique des protections

Le Triangle 🔺 de Sécurité luxembourgeois

Le système de protection unique au Luxembourg repose sur trois piliers :

Acteur ➡ Rôle ➡ Protection apportée

Compagnie d'assurance, son rôle : la gestion des contrats

La protection qu’elle apporte : elle est responsable de la gestion prudente des fonds

Banque dépositaire, son rôle : conservation des actifs

La protection qu’elle apporte : elle assure la séparation légale et physique entre les avoirs des souscripteurs et les actifs des actionnaires

CAA (Commissariat aux Assurances), son rôle : supervision

La protection qu’elle apporte : la surveillance stricte avec contrôles trimestriels des deux niveaux de ségrégation

Avantage clé : en cas de défaillance de la compagnie d'assurance, les souscripteurs ont une priorité absolue sur tous les autres créanciers, y compris l'État, pour récupérer leurs fonds sans plafond.

Ce qui n’est pas le cas en France.

Revenons à Judith, quand elle a lu tout ça, forcément elle s’est dit que c’était un produit parfait pour elle.

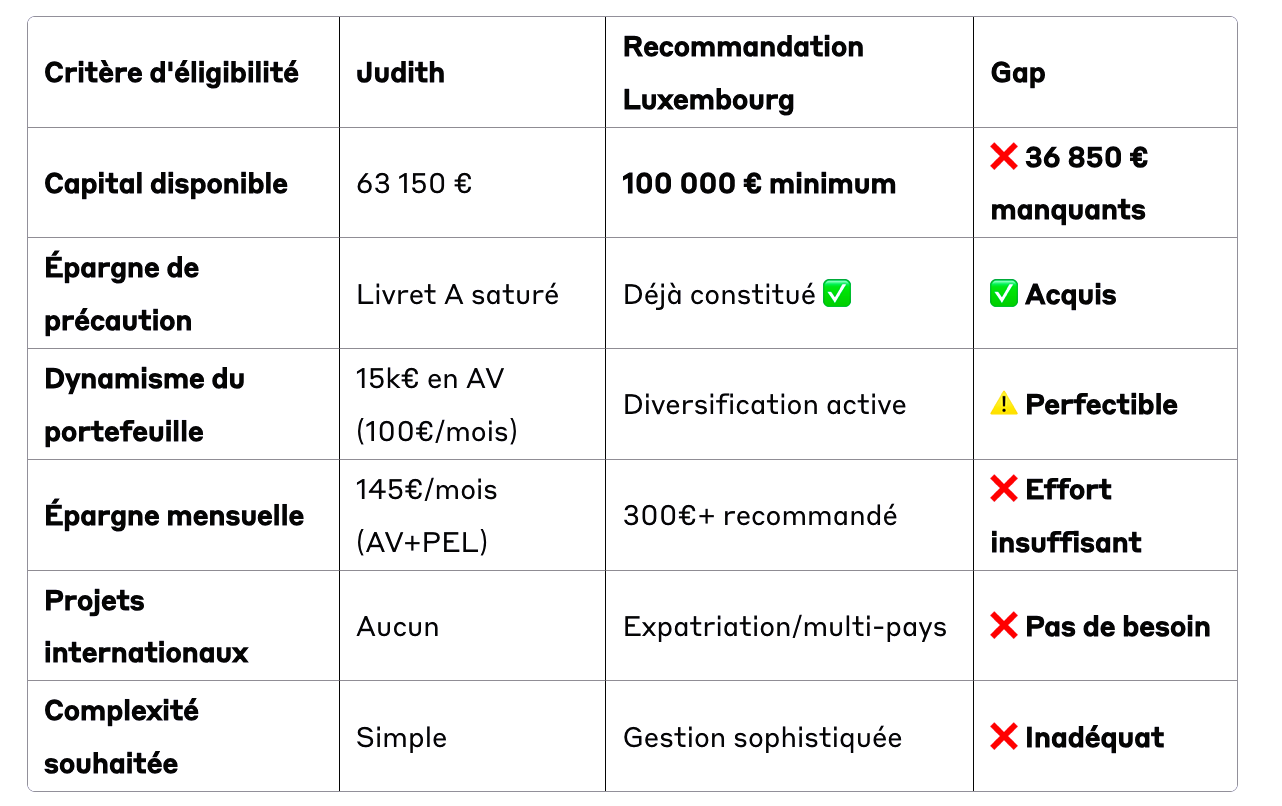

Pourquoi Judith n'a pas le profil

Constat : Judith a constitué une belle épargne sécurisée (63k€) mais 0% en dynamique. Avec l'inflation, son pouvoir d'achat progresse à peine.

Si ce n’est pas pour Judith, c’est pour qui ?

Solutions adaptées

Pour Judith :

✅ Se faire conseiller par un professionnel

✅ Optimiser son assurance-vie française existante

✅ Diversifier intelligemment son épargne

✅ Viser les 100k€ pour accéder au Luxembourg en 2-3 ans

❌ Fuir vers le Luxembourg par peur irrationnelle

Plan d'action immédiat

Objectif court terme, optimiser l'existant avant de regarder ailleurs

Diversifier son assurance-vie actuelle vers des UC dynamiques

Ouvrir un PEA pour les actions européennes

Se faire accompagner par un CGP pour une vraie stratégie

Épargner régulièrement 500€/mois minimum

Parfois, la bonne action c’est de ne rien faire

Bien hiérarchiser ses peurs

Le vrai sujet de Judith elle confond « anxiété financière » et « planification patrimoniale ».

Elle veut ouvrir une assurance-vie luxembourgeoise comme on réserve une chambre d'hôtel à l'étranger : parce que « ça a l'air mieux ».

Et ça, c'est le vrai problème de riche, confondre protection et performance, fuite et stratégie.

On ne souscrit pas à un produit car c’est tendance, à la mode ou que ça semble bien. On s’assure que c’est en adéquation avec son profil et sa stratégie.

Chaleureusement,

Stéphanie RENIER